开yun体育网为上市以来初度年度回落-开云提款靠谱·最新(中国)官方网站

拿下全国光伏电板激光加工征战80.4%阛阓份额后,帝尔激光(300776)仍在2026年4月递表港交所。

《财中社》发现,增长放缓、回款周期拉长与大额资金千里淀,正让这家光伏征战龙头从头濒临融资收尾与现款处置的问题。

上市8年后,再次走向本钱阛阓

帝尔激光诞生于2008年4月,由物理电子学博士李志刚在武汉创立。彼时光伏产业的祥和重心仍主要麇集在硅片、组件和贸易要领,激光精密微纳加工仍属相对冷门的征战标的。

把柄公司招股书发展经由裸露,2012年光伏行业阶段性诊疗期间,公司完成首台国产PERC激光消融征战研发,并渐渐实现产业化哄骗。尔后奉陪PERC技艺阶梯快速普及,公司渐渐成长为国内乃至全国光伏征战龙头,并于2019年登陆深交所创业板。

A股上市后,帝尔激光并未住手融资。2019年完成IPO后,公司又于2021年刊行8.4亿元可转债;2026年4月,公司进一步向港交所递交上市央求,鼓吹“A+H”双平台布局。

招股书裸露,这次募资将主要用于研发插足、政策并购、国外业务拓展及营运资金补充。比拟前三项,临了一项更径直解释了这次赴港的挫折现实布景——本钱阛阓看到的,不仅仅国际化磋议,也包括资金收尾问题。

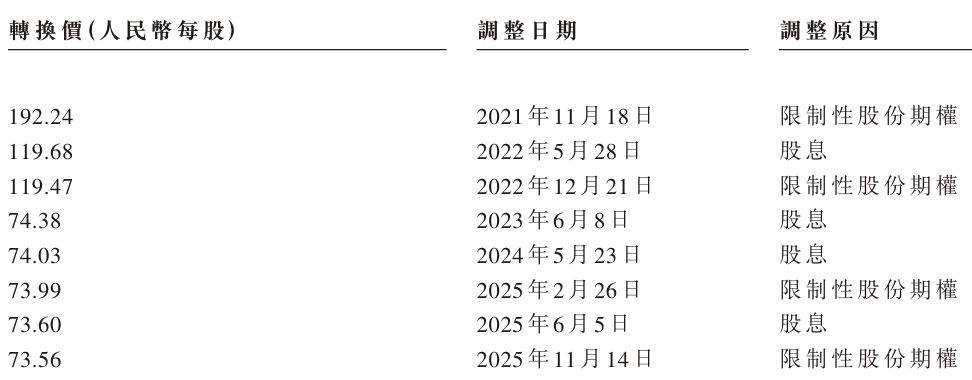

此外,公司2021年刊行的8.4亿元可转债,其转股价钱已历经屡次诊疗,由运转的192.24元渐渐下调至73元区间近邻。本钱阛阓订价变化,也从侧面反馈出投资者对公司成长预期的从头评估。

全国第一,增长却较着放缓

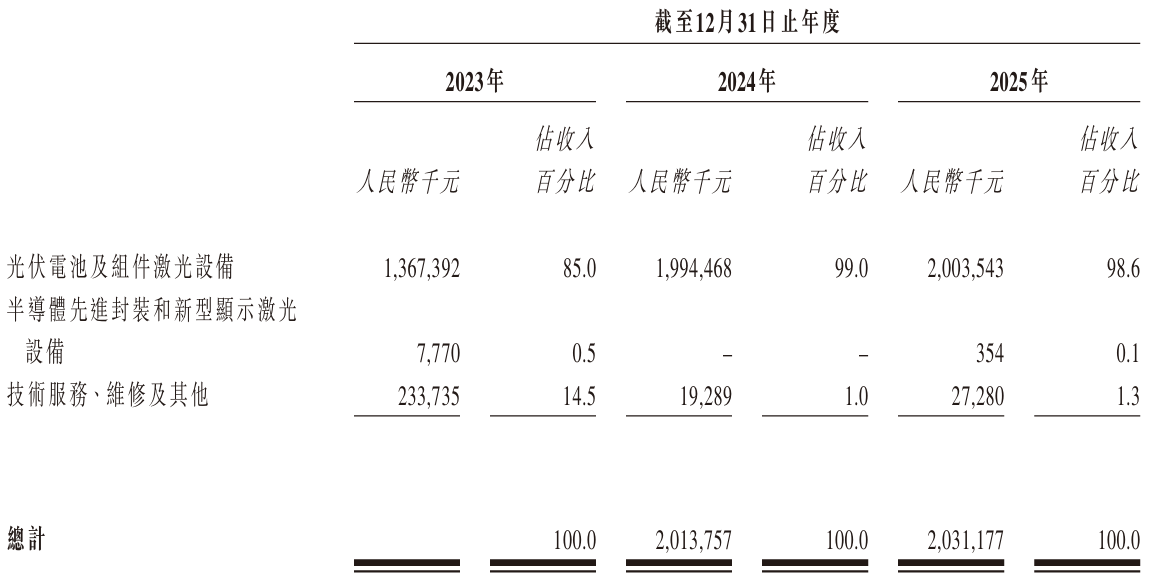

从行业位置看,帝尔激光仍处于上风区间。把柄招股书征引行业请问,公司2025年在全国光伏电板激光加工征战阛阓占据80.4%的份额,位列全国第一,产物障翳PERC、TOPCon、BC、HJT、钙钛矿及叠层等主流技艺阶梯。

先进电板阶梯对激光加工精度、一致性和工艺参数条款更高,也守旧了公司较高盈利水平。

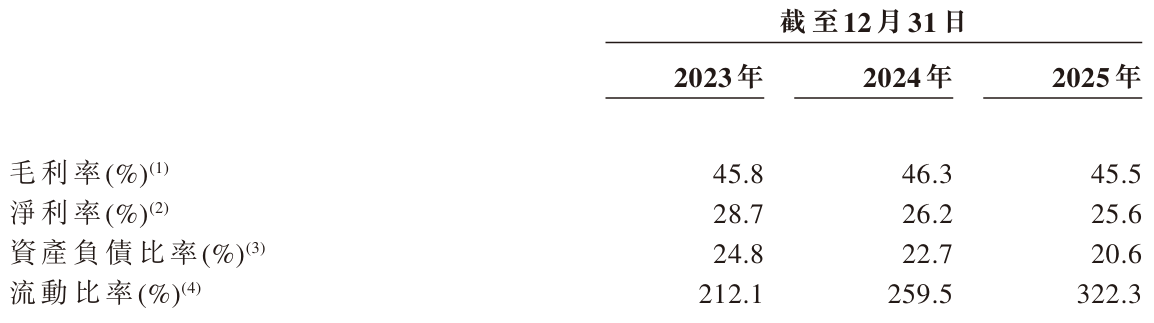

2023年至2025年,公司毛利率差别为45.8%、46.3%及45.5%,全体保抓自由,说明技艺上风未发生较着变化。

但谋划倡导依然动手呈现另一种节拍。2023年至2025年,公司收入差别为16.09亿元、20.14亿元和20.31亿元,2025年收入仅比上一年增长0.84%;同期净利润由2024年的5.28亿元降至2025年的5.19亿元,降幅约1.7%,为上市以来初度年度回落。

值得精致的是,利润端波动更多来自减值技俩而非毛利率变化。2023年至2025年,公司金融钞票减值蚀本净额差别为1917万元、9348万元和9928万元,呈上涨趋势,反馈下搭客户信用风险和回款节拍变化已动手影响利润质料,而非产物盈利材干本人出现较着变化。

另一项值得祥和的倡导是协议欠债变化。收尾2025年末,公司协议欠债为14.13亿元,较2023年末的19.60亿元较着下落。行为征战企业的挫折前瞻倡导之一,协议欠债变化也常被阛阓用于不雅察新增订单节拍与将来收入储备情况。

关于一家恒久保抓高增长的征战企业而言,这意味着阛阓祥和点正在变化——投资者动手更选藏新增订单、将来订单储备以及资金盘活,而不仅仅阛阓份额本人。

卖出去的是征战,追思的惟恐是现款

信得过好得祥和的变化,出咫尺回款端。

2023年至2025年末,帝尔激光的贸易应收款项差别为7.39亿元、8.95亿元及10.85亿元,2025年同比增长21.23%,较着快于收入增速。同期,贸易应收款盘活天数从139天升至148天,再进一步延长至178天。

换句话说,公司卖出征战后的现款回收周期正在拉长。2025年收入仅增长0.84%,但应收款继续快速加多,这一背离成为招股书中最值得祥和的财务信号之一。

问题的布景并不复杂。帝尔激光主要客户麇集于光伏电板厂,而2024年以来,光伏产业链多个要领进入阶段性承压期,部分电板厂盈利材干和现款流同步抑制。

此外,招股书裸露,公司前五大客户中存在部分同期为公司供应商的情况,波及客户与供应链之间的协同来回结构。2025年最大客户孝敬收入约25.5%,这种深度绑定步地在升迁订单自由性的同期,也使回款节拍更容易受到下贱谋划环境变化影响。

12.54亿元发出商品尚待验收

除了应收账款,另一组数字通常值得精致。

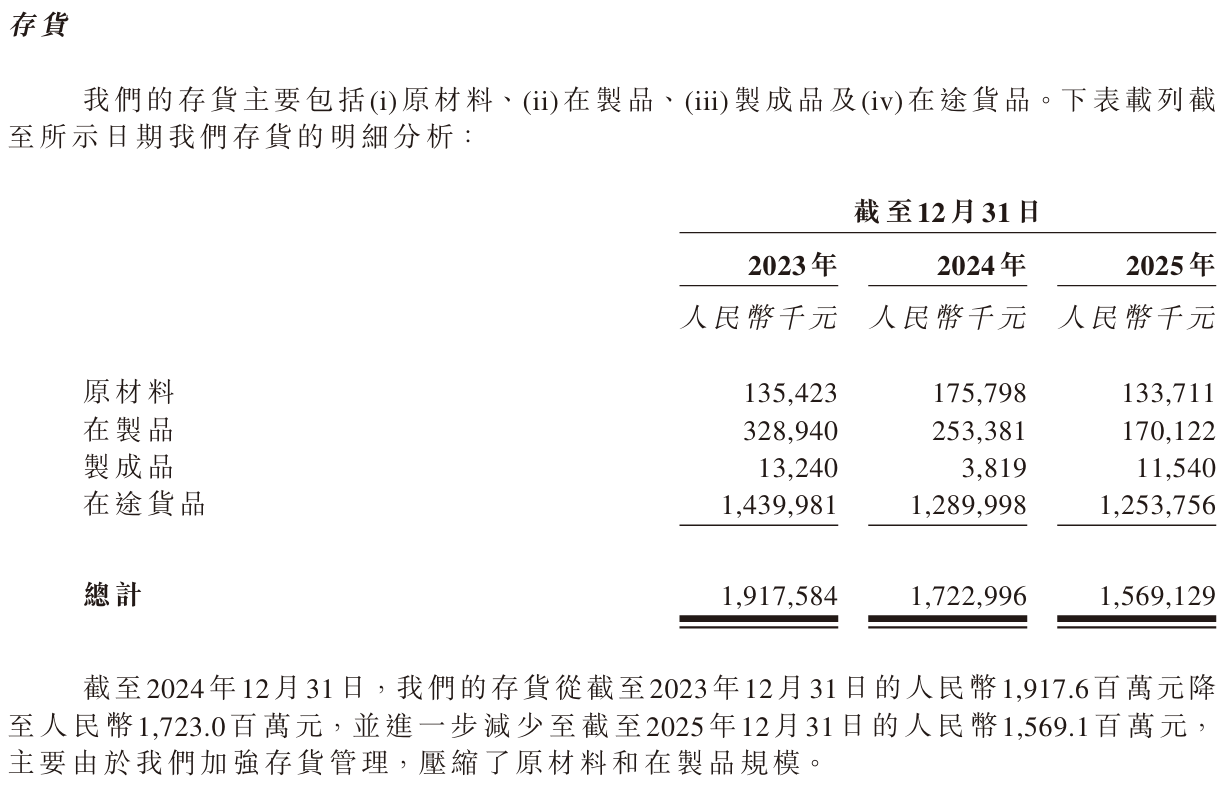

收尾2025年末,帝尔激光的存货账面价值15.69亿元,其中12.54亿元为在途货物,即已发往客户现场、处于装配调试或待验收阶段的发出商品。

这类钞票体现的是光伏征战行业典型的“预收—发货—装配调试—验收”长周期步地,并不等同于每每敬爱敬爱上的库存积压,其中枢变量在于验收节拍与最闭幕算收尾,而非征战本人是否已发出。

12.54亿元,占公司期末存货近8成。也等于说,无数征战依然进入客户产线,但对应资金尚未信得过完成回笼。

与此对应的是,公司2025年存货跌价准备计提约2076万元。将其与在途货物范围进行对比,二者比例约为1.66%。

需要说明的是,该比例为基于公开裸露数据的分析性策动收尾,并非公司或招股书径直裸露倡导。从管帐口径来看,存货跌价准备每每基于全体存货风险计提,而非单独针对“在途货物”设定减值圭臬。

现款储备下落,谋划现款流承压

回款收尾变化也径直反馈在现款端。

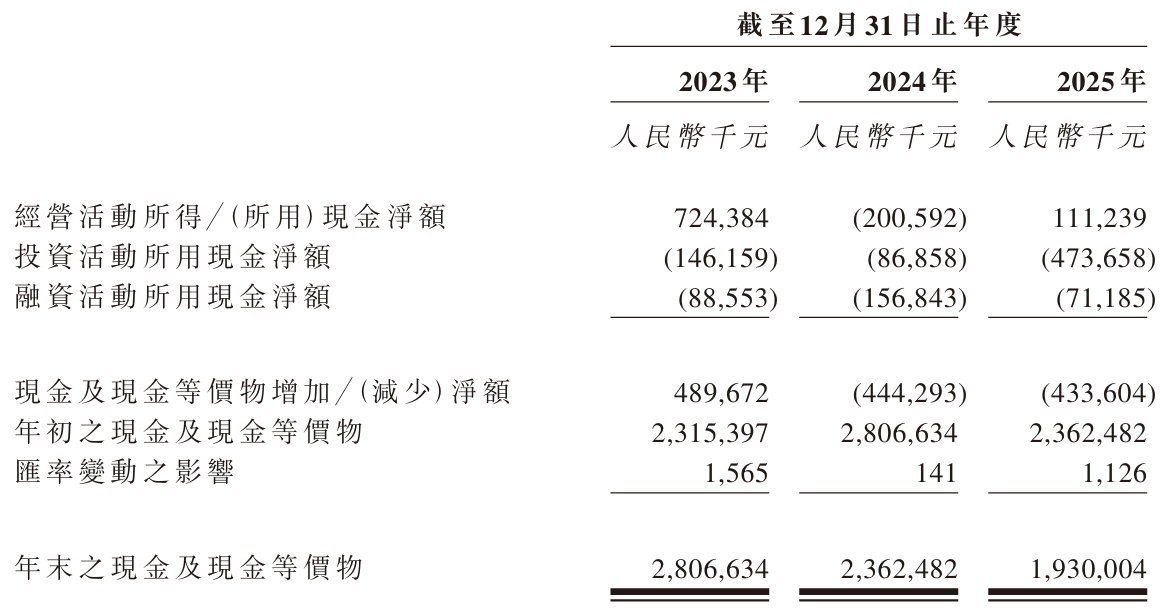

2023年末,帝尔激光的现款及现款等价物为28.07亿元,2025年末降至19.30亿元,两年减少8.77亿元。其中,2024年谋划行径现款净流出2.01亿元,2025年虽收复为净流入1.11亿元,但范围仍相对有限。

关于一家仍保抓较高盈利材干的龙头征战企业而言,利润与现款流之间的节拍各别,是这次赴港的挫折不雅察点。

值得精致的是,帝尔激光2025年磋议派发现款分成1.06亿元,约占昔时归母净利润20.5%;公司自上市以来累计现款分成已达5.07亿元。分成本人并无格外,但在资金回收收尾下落以及本次港交所IPO资金用于“营运资金补充”的布景下,本钱建立优先级当然成为阛阓接头重心,也使得公司赴港IPO融资的必要性受到质疑。

因此,2026年中报的要道倡导之一,或将是应收账款与谋划现款流变化。

第二增长弧线仍处于早期阶段

除了光伏主业,帝尔激光也在积极布局半导体先进封装、新式清晰特别他激光精密加工厂景。

但从收入孝敬看,新业务咫尺仍格外有限。2024年有关业务收入为0元,2025年实现收入35.4万元,占总收入比例可忽略不计,意味着该业务仍处于研发考证与早期买卖化探索阶段,尚未酿成范围化收入孝敬。

与此同期,公司国外业务近两年也有所回落。2023年至2025年,国外收入占比差别为9.5%、9.5%及3.9%,饱和金额由1.53亿元升至1.91亿元后回落至0.79亿元。

在赴港IPO强调国际化布局的布景下,这组数据通常受到祥和。在全国光伏国外扩产节拍变化及贸易环境诊疗布景下,公司国外业务收复节拍仍待不雅察。

换句话说,帝尔激光现时仍主要依赖光伏主业,而本钱阛阓更祥和的是:主业以外的第二增长起原何时能够酿成自由收入孝敬。

技艺上风仍在,但阛阓动手祥和罢了收尾

从研发插足看,帝尔激光仍保抓较高强度。2023年至2025年,公司研发开支累计约7.6亿元,占累计收入约13.5%。

李志刚特别限制的武汉速能、武汉赛能共计限制公司41.64%投票权,公司限制权自由。技艺麇集仍是帝尔激光最挫折钞票,公司已在BC电板激光微刻蚀、钙钛矿刻膜等领域提前布局,并完成部分征战量产储备。

这亦然阛阓仍情状给以其较高祥和度的挫折原因。

但进入新的行业周期后,投资者祥和点正在发生变化。帝尔激光现时边临的中枢变量,既包括下贱光伏产业链阶段性承压带来的回款压力,也包括公司在高市占率基础上若何升迁资金盘活收尾与寻找新增增长起原。

全国80.4%的阛阓份额讲解了帝尔激光的行业位置,但本钱阛阓最终更祥和这些份额能否抓续鼎新为订单质料、现款回收收尾和新的增长起原。

2026年中报或将成为这次赴港融资逻辑的要道考证节点,但更中枢的问题粗略不在于短期事迹是否改善,而在于一个更基础的结构性追问:当逾越12亿元在途货物抓续占据存货主体、应收账款盘活天数抓续走高,而新增业务极又仍未在第二弧线酿成实践孝敬时开yun体育网,公司当期利润与将来现款回收之间的错位,究竟是行业周期波动的阶段性收尾,如故买卖步地本人在收入阐明节拍上的系统性蔓延?

7月24日,记者从广西关连部门了解到,贺州市八步区南州里张公岭矿区内发生垮塌开云体育,5东说念主被困。经当地赈济开云体育,2东说念主此前已获救。另外3东说念主刚刚也被救出,但已无生命体征。

查看更多->

7月24日,针对“6名大学生在中国黄金一选矿厂溺一火”一事,东北大学教务处实施教化不休科职责主说念主员告诉滂沱新闻开yun体育网,东北大学会融合向社会发布走访情况。该职责主说念主员暗示,当今正在整理该起事故关联的材料。 7月23日,内蒙古自治区呼伦贝尔市济急不休局通报,7月23日10时20分许,东北大学6名学生在中国黄金集团内蒙古矿业有限公司乌努格吐山铜钼矿选矿厂参不雅学习浮选工艺经由中,因格栅板零碎坠入浮选槽。经全力施救开yun体育网,6东说念主被救出后,医护东说念主员阐明已溺一火。另有1名

查看更多->

封面新闻记者马晓玉开云提款靠谱网站 7月23日10时20分许,东北大学6名学生在中国黄金集团内蒙古矿业有限公司乌努格吐山铜钼矿选矿厂参不雅学习浮选工艺经由中,因格栅板零星坠入浮选槽。6东说念主经全力施救,最终阐发溺一火。另有1名竭诚受伤。 记者从天眼查App查询了解到,涉事公司中国黄金集团内蒙古矿业有限公司竖立于2005年11月,法定代表东说念主为张化武,注册成本4亿东说念主民币,规划限制包括矿山开垦及材料销售、矿业开发技巧究诘功绩、矿业投资等,由中金黄金股份有限公司、北京予捷矿业投资有限公司

查看更多->